Augusto Nogueira

Advogado e Consultor Jurídico. Pós-Graduado em Direito Administrativo e Pós-Graduado em Atividade Processual. Possui experiência em licitações e contratos administrativos, advogando, realizando consultoria e ministrando cursos para a Administração Pública e licitantes, além de ser autor de artigos sobre o tema.

André Vieira

Advogado e professor na área de Licitações e Contratos Administrativos. Pós-graduado em Direito Administrativo, com atuação em treinamentos e consultoria para Administração Pública e licitantes.

Introdução

A licitação é o procedimento administrativo isonômico por meio do qual a Administração Pública seleciona a proposta mais vantajosa para a execução de obras, serviços, compras ou alienações. Fundamentada nos princípios da legalidade, impessoalidade, moralidade, publicidade e eficiência, a licitação busca garantir que o gasto público seja otimizado, permitindo a ampla participação de interessados sob regras pré-estabelecidas.

Com o advento da Nova Lei de Licitações e Contratos, Lei nº 14.133, de 1º de abril de 2021, o processo licitatório se tornou preferencialmente digital, abrindo caminho para a integração de tecnologias disruptivas. Nesse cenário, a Inteligência Artificial – IA surge como uma ferramenta estratégica para auxiliar, tanto os agentes públicos quanto os licitantes, no decorrer do certame.

A IA pode ser definida como o uso de tecnologia digital para criar sistemas capazes de realizar tarefas comumente pensadas para exigir inteligência, executando, com base em conjunto de objetivos definidos pelo homem, previsões, recomendações ou decisões que influenciam ambientes reais ou virtuais.[1]

A aplicação de IA na condução dos processos licitatórios, quando utilizada com cautela, permite que o Poder Público atue com maior precisão e segurança jurídica, podendo realizar a triagem inicial de documentos de habilitação, identificando inconsistências ou ausências de requisitos de forma instantânea, além de agilizar a elaboração de texto para compor o edital e ou decisões administrativas, como por exemplo entendimentos sobre esclarecimentos, impugnações ou recursos apresentados perante à Administração.

Para as empresas que buscam contratar com o Estado, a IA funciona como um acelerador de competitividade, filtrando milhares de editais publicados diariamente, selecionando apenas aqueles que se alinham ao portfólio e à capacidade técnica da empresa. Além disso, A IA permite a automação na organização e atualização de certidões e atestados, reduzindo o risco de inabilitação por falhas formais.

Do mesmo modo que se mostra eficaz para os agentes públicos, a utilização de IA também se mostra pertinente para os licitantes, quando da elaboração de textos para serem utilizados em questionamentos direcionados aos órgãos condutores das licitações, desde que as informações apresentadas pela IA sejam devidamente validadas.

Dos riscos das “alucinações” nas licitações públicas

Apesar da inconteste evolução tecnológica, a utilização de IA sem supervisão humana pode acarretar consequências graves, tais como:

- alucinações e erros factuais: a IA pode gerar informações que parecem verossímeis, mas são falsas. Sem a conferência, as decisões administrativas ou jurídicas podem ser baseadas em dados inexistentes, sem a devida motivação. Muitas vezes não se sabe como a IA chegou a uma conclusão. A não conferência impede a validação da informação; e

- vieses algorítmicos (preconceito): se os dados usados para treinar a IA contiverem preconceitos históricos, a IA poderá reproduzi-los e amplificá-los, gerando decisões com conceitos equivocados.

Nesse sentido, a utilização de IA nas licitações públicas, apesar de se mostrar necessária nos dias de hoje, acaba levantando importante discussão sobre os riscos de utilização “cega” das IAs, sem validação das informações apresentadas.

No decorrer dos últimos anos os órgãos de controle se debruçaram sobre o tema, tendo em vista a crescente utilização de IA pela Administração Pública e licitantes.

Por meio do Acórdão nº1139/2022 – Plenário, o Tribunal de Contas da União – TCU realizou levantamento sobre as tecnologias de IA nas organizações da Administração Pública Federal – APF, em suas diversas formas de utilização, buscando, entre outros objetivos, identificar o cenário de utilização da IA na Administração e quais dificuldades e riscos devem ser considerados pelos gestores públicos na implementação de soluções de IA.[2]

Já no Acórdão nº 616/2024 – Plenário, instaurou-se processo para o controle sobre a implementação da Estratégia Brasileira de Inteligência Artificial – EBIA, visando a viabilização tempestiva de contribuições, por parte do TCU, em projetos de lei para regulação da IA.

No mencionado Acórdão, a Corte de Contas explica os motivos que as IAs acabam criando informações inverídicas:

32. Os avanços da Inteligência Artificial são explicados pela matemática, ciência da computação e engenharia, não se tratando de algo incompreensível ou até mágico, como popularmente é referenciada. Os modelos são teoricamente bem definidos e cada um, seja regressão linear, árvore de decisão ou rede neural, possui vantagens, pontos fortes, desvantagens e limitações. É nesse contexto que adquire especial relevância o investimento na formação de profissionais capacitados e que compreendam os modelos, para que sejam capazes de entender suas vantagens e desvantagens, para cada caso.

33. Os modelos generativos de linguagem, que tem a sua raiz no GPT (Generative pre-trained transformer) da OpenAI, são redes neurais treinadas com o que se chama de Causal Language Modeling (CLM, modelagem causal de linguagem em português). O treinamento desse tipo de IA ocorre com uma grande quantidade de textos em que o modelo tenta prever, a partir de um dado texto, qual seria a próxima palavra (ou subpalavra ou carácter, representados por um token). O objetivo desse modelo é aprender a modelar a linguagem, e não escrever necessariamente textos baseado na realidade. Matematicamente, o que modelos desse tipo aprendem é a probabilidade de ocorrência da próxima palavra de um texto. Essa previsão probabilística é intrínseca ao próprio modelo e é um dos motivos que acarreta as chamadas “alucinações”, em que uma IA, como o ChatGPT, pode inventar informações que não são a realidade, como obras de autores ou pessoas fictícias.

34. Para evitar usos abusivos dos modelos e por questões de segurança, como a geração, pela IA, de textos tóxicos, preconceituosos ou que ensinem atividades ilícitas ou perigosas, há métodos de treinamento para ensinar tais modelos a “se comportarem”, como o Reinforcement Learning from Human Feedback (RLHF, aprendizado por reforço a partir de feedback humano, em português), que é um tipo de aprendizado por reforço para que o modelo apresente respostas úteis e seguras para os usuários. Além disso, há pesquisas extensivas para determinar vieses de gênero e raça nesses tipos de redes neurais, testes contrafactuais, respostas baseadas na realidade, detecção de alucinações, discursos tóxicos, entre outros. Há os chamados red teams, que são equipes de especialistas em testar a segurança de tais modelos, de forma que apresentem respostas potencialmente perigosas para os usuários, com o objetivo de identificar as fraquezas, corrigir falhas e aumentar a segurança de uso da IA.

De acordo com Acórdão acima, os avanços da inteligência artificial se baseiam em modelos matemáticos e computacionais bem definidos, como as redes neurais, que possuem limitações técnicas intrínsecas. As “alucinações” ocorrem porque esses sistemas, treinados via Causal Language Modeling, focam na probabilidade estatística de prever o próximo token em uma frase. Assim, o objetivo central do modelo é a coerência linguística, e não necessariamente a veracidade dos fatos ou o compromisso com a realidade.

Para mitigar tais “alucinações” e garantir a segurança, deve existir a supervisão humana.

Especificadamente sobre as licitações públicas, importante se mostra que os licitantes sempre validem os textos criados pela IA, quando do envio de informações para a Administração. A responsabilidade é a mesma por parte dos agentes públicos, quando da utilização de IA, com a responsabilização final sendo sempre do servidor ou empregado público que utilizou o recurso tecnológico para análises processuais ou decisões administrativas.

Ou seja, nos órgãos e nas entidades, a IA é uma ferramenta de auxílio, mas a omissão na conferência das informações criadas por ela, por parte do agente público, não o exime de responsabilização, pelos erros cometidos pelo sistema.

Importante destacar que o TCU já identificou tal prática por parte de agentes públicos em processos licitatórios, determinando que a utilização de fundamentos inexistentes ou inverídicos criados por inteligência artificial configura vício substancial na motivação do ato administrativo, comprometendo sua validade e afrontando o disposto na Lei do Processo Administrativo:

I.3.4. Citação indevida de precedentes e pareceres em decisão recursal Fundamento legal ou jurisprudencial: art. 50, incisos I e V, da Lei 9.784/1999 Análise:

67. O representante alega que a decisão proferida no âmbito do recurso administrativo pode ter sido elaborada com o auxílio de ferramenta de inteligência artificial, sem a devida verificação das fontes jurídicas mencionadas (peça 1, p. 10). Embora um dos acórdãos citados — o Acórdão 117/2024-TCUPlenário, de relatoria do Ministro Aroldo Cedraz — aborde, em alguns trechos, os princípios do formalismo excessivo e do formalismo moderado, o contexto fático e jurídico ali tratado não guarda pertinência com a tese invocada pela unidade jurisdicionada.

68. Com efeito, constatou-se que a Unidade Jurisdicionada, ao apresentar resposta ao recurso administrativo, fundamentou a validade da assinatura de seu representante legal em documentos instrutórios com base em supostos precedentes do Tribunal de Contas da União (TCU) e em parecer da Advocacia-Geral da União (AGU). Especificamente, indicou o Acórdão 1.234/2019 e o denominado Parecer LA-01/2023 como fundamentos para justificar a suposta desnecessidade de assinatura técnica especializada em documentos de natureza estritamente factual.

69. Todavia, a análise da jurisprudência do TCU revela que os Acórdãos 1.234/2019 — seja da Primeira Câmara (Rel. Min. Walton Alencar Rodrigues), da Segunda Câmara (Rel. Min.-Subst. Marcos Bemquerer Costa) ou do Plenário (Rel. Min. Bruno Dantas) — não sustentam entendimento segundo o qual “a exigência de assinatura técnica não se aplica a documentos de caráter estritamente factual”. Ademais, não se identificou, nas bases oficiais de dados jurídicas, qualquer registro da emissão do Parecer LA-01/2023 pela Advocacia-Geral da União.

70. A invocação de fundamentos inexistentes ou inverídicos configura vício substancial na motivação do ato administrativo, comprometendo sua validade e afrontando o disposto no art. 50, incisos I e V, da Lei 9.784/1999. Referido dispositivo estabelece que os atos administrativos devem ser motivados com a devida indicação dos fatos e dos fundamentos jurídicos, notadamente quando resultem no indeferimento de pleitos, na imposição de restrições a direitos ou na decisão de recursos administrativos.

71. Ressalte-se que o eventual emprego de sistemas de inteligência artificial na elaboração de decisões administrativas não exime o agente público do dever de assegurar a conformidade técnica e jurídica dos fundamentos adotados. As conclusões devem estar necessariamente amparadas em documentos autênticos, verificáveis e juridicamente válidos.

72. Em função do exposto, considera-se que há plausibilidade jurídica nas irregularidades tratadas nesse tópico, e propõe-se a expedição de ciência à Unidade Jurisdicionada acerca da conduta administrativa de fundamentar decisão com base em jurisprudência e parecer jurídico inexistentes, em afronta ao disposto no art. 50, incisos I e V, da Lei 9.784/1999.

[…]

ACÓRDÃO

[…]

1.6.1. dar ciência ao Instituto Federal de Educação, Ciência e Tecnologia de Mato Grosso, com fundamento no art. 9º, inciso I, da Resolução – TCU 315/2020, sobre as seguintes impropriedades/falhas, identificadas no Pregão 90026/2024, para que sejam adotadas medidas internas com vistas à prevenção de outras ocorrências semelhantes:

[…]

d) utilização, na decisão proferida pelo pregoeiro no âmbito do recurso administrativo, de fundamento em parecer e jurisprudência do TCU inexistentes, afrontando o disposto no art. 50, incisos I e V, da Lei 9.784/1999

As decisões administrativas em processos licitatórios carecem da devida motivação quando criadas com auxílio de IA, quando embasadas em dispositivo de norma, jurisprudência e doutrina inexistentes, tornando-as nulas.

Do dever de motivar os atos administrativos e o erro grosseiro do agente público em não validar informações criadas por IA

Nos termos dos arts. 2º e 50 da Lei[3] nº 9.784, de 29 de janeiro de 1999, normativo que regula o processo administrativo no âmbito da Administração Pública Federal, o dever de motivação dos atos administrativos, que inclusive possui status de princípio, deve ser observado pelos agentes públicos:

[…]

Art. 2º A Administração Pública obedecerá, dentre outros, aos princípios da legalidade, finalidade, motivação, razoabilidade, proporcionalidade, moralidade, ampla defesa, contraditório, segurança jurídica, interesse público e eficiência.

[…]

Art. 50. Os atos administrativos deverão ser motivados, com indicação dos fatos e dos fundamentos jurídicos, quando:

I – neguem, limitem ou afetem direitos ou interesses;

II – imponham ou agravem deveres, encargos ou sanções;

III – decidam processos administrativos de concurso ou seleção pública;

IV – dispensem ou declarem a inexigibilidade de processo licitatório;

V – decidam recursos administrativos;

VI – decorram de reexame de ofício;

VII – deixem de aplicar jurisprudência firmada sobre a questão ou discrepem de pareceres, laudos, propostas e relatórios oficiais;

VIII – importem anulação, revogação, suspensão ou convalidação de ato administrativo.

§ 1o A motivação deve ser explícita, clara e congruente, podendo consistir em declaração de concordância com fundamentos de anteriores pareceres, informações, decisões ou propostas, que, neste caso, serão parte integrante do ato.

De acordo com o Superior Tribunal de Justiça – STJ, a aplicação da Lei nº 9.784/1999 pode ocorrer, de forma subsidiária, aos estados e municípios, se inexistente norma local e específica que regule a matéria.[4]

O dever de motivação dos atos administrativos também está previsto no art. 20, parágrafo único, do Decreto-Lei nº 4.657, de 4 de setembro de 1942 (Lei de Introdução às normas do Direito Brasileiro – LINDB)[5], de onde se extrai:

Art. 20. Nas esferas administrativa, controladora e judicial, não se decidirá com base em valores jurídicos abstratos sem que sejam consideradas as consequências práticas da decisão. (Incluído pela Lei nº 13.655, de 2018) (Regulamento)

Parágrafo único. A motivação demonstrará a necessidade e a adequação da medida imposta ou da invalidação de ato, contrato, ajuste, processo ou norma administrativa, inclusive em face das possíveis alternativas. (Incluído pela Lei nº 13.655, de 2018)

O Decreto nº 9.830, de 10 de junho de2019, que regulamenta o artigo acima mencionado, dispõe que as decisões somente serão motivadas se indicarem os fundamentos de mérito é jurídico, com a indicação das normas, interpretação jurídica, jurisprudência ou doutrina que a embasaram, apresentando-se congruência entre as fontes do direito e os fatos:

DA DECISÃO

Motivação e decisão

Art. 2º A decisão será motivada com a contextualização dos fatos, quando cabível, e com a indicação dos fundamentos de mérito e jurídicos.

§ 1º A motivação da decisão conterá os seus fundamentos e apresentará a congruência entre as normas e os fatos que a embasaram, de forma argumentativa.

§ 2º A motivação indicará as normas, a interpretação jurídica, a jurisprudência ou a doutrina que a embasaram.

§ 3º A motivação poderá ser constituída por declaração de concordância com o conteúdo de notas técnicas, pareceres, informações, decisões ou propostas que precederam a decisão.

A Lei nº 14.133/2021, no mesmo sentido dos normativos citados acima, é categórica ao dispor nas licitações será observado, entre outros, o princípio da motivação, assim como as disposições LINDB.[6]

A doutrina especializada no Direito Administrativo, por sua vez, entende que a motivação “se percebe como e quanto determinado fato, documento ou alegação influi na decisão final”.[7]

Com base no exposto, conclui-se que a decisão administrativa criada com IA, sem a devida validação pelo agente público, que tenha criado dispositivo de norma, entendimento doutrinário ou jurisprudência, torna necessária a nulidade da decisão, tendo em vista flagrante ausência de motivação.

A decisão embasada em dispositivo de norma, entendimento doutrinário ou jurisprudência inexistentes pode ser considerada, inclusive, prática de erro grosseiro do agente público responsável, acarretando responsabilização.

Nos termos da LINDB, o agente público responderá pessoalmente por suas decisões ou opiniões técnicas em caso de dolo ou erro grosseiro.[8]

O Decreto nº 9.830/2019, ao regulamentar dispositivos da LINDB, dispõe com maiores detalhes o dever de responsabilização do agente público, inclusive conceituando “erro grosseiro”:

CAPÍTULO IV

DA RESPONSABILIZAÇÃO DO AGENTE PÚBLICO

Responsabilização na hipótese de dolo ou erro grosseiro

Art. 12. O agente público somente poderá ser responsabilizado por suas decisões ou opiniões técnicas se agir ou se omitir com dolo, direto ou eventual, ou cometer erro grosseiro, no desempenho de suas funções.

§ 1º Considera-se erro grosseiro aquele manifesto, evidente e inescusável praticado com culpa grave, caracterizado por ação ou omissão com elevado grau de negligência, imprudência ou imperícia.

§ 2º Não será configurado dolo ou erro grosseiro do agente público se não restar comprovada, nos autos do processo de responsabilização, situação ou circunstância fática capaz de caracterizar o dolo ou o erro grosseiro.

§ 3º O mero nexo de causalidade entre a conduta e o resultado danoso não implica responsabilização, exceto se comprovado o dolo ou o erro grosseiro do agente público.

§ 4º A complexidade da matéria e das atribuições exercidas pelo agente público serão consideradas em eventual responsabilização do agente público.

§ 5º O montante do dano ao erário, ainda que expressivo, não poderá, por si só, ser elemento para caracterizar o erro grosseiro ou o dolo.

§ 6º A responsabilização pela opinião técnica não se estende de forma automática ao decisor que a adotou como fundamento de decidir e somente se configurará se estiverem presentes elementos suficientes para o decisor aferir o dolo ou o erro grosseiro da opinião técnica ou se houver conluio entre os agentes.

§ 7º No exercício do poder hierárquico, só responderá por culpa in vigilando aquele cuja omissão caracterizar erro grosseiro ou dolo.

§ 8º O disposto neste artigo não exime o agente público de atuar de forma diligente e eficiente no cumprimento dos seus deveres constitucionais e legais.

Nos termos da norma, erro grosseiro é conceituado como sendo “aquele manifesto, evidente e inescusável praticado com culpa grave, caracterizado por ação ou omissão com elevado grau de negligência, imprudência ou imperícia.” Além disso, o Decreto reforça o dever de o agente público agir de forma diligente e eficiente no cumprimento dos seus deveres.

A não validação das informações criadas por IA, com a indevidamente inserção em decisão administrativa, evidencia a omissão do agente público com o seu dever de diligência, a negligência com o caso e a imprudência ou imperícia na prática do ato administrativo, tendo em vista que a validação humana de informações criadas por tecnologias é postura lógica e necessária para qualquer homem médio.

Apesar de necessária a validação humana das informações criadas por IA, antes da prática de atos administrativos, mostra-se comum a identificação de certames com a utilização jurisprudência, doutrina ou normativo inexistente ou, mesmo existindo, não possui relação ou compatibilidade com a fundamentação apresentada.

Do estudo de caso – exemplo de utilização de IA sem supervisão humana

Em pesquisa realizada na rede mundial de computadores, possível identificar o Pregão Eletrônico realizado para a contratação, sob demanda, de empresa para prestação de Serviços de Segurança Aeroportuária na categoria de Proteção da Aviação Civil, APAC, a serem executados com regime de dedicação exclusiva de mão de obra. Apesar de o certame ser público, preferiu-se não divulgar o nome do órgão condutor da licitação.

Identificou-se, no caso, que o Pregoeiro justificou erro substancial na planilha da licitante para a sua desclassificação. Ocorre que, a resposta apresentada foi fundamentada em citações de jurisprudência que não guardam correlação com a matéria discutida.

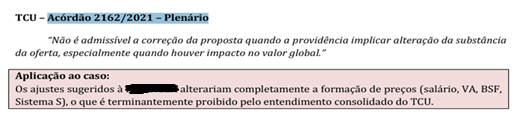

Verificou-se que o Pregoeiro justifica a inviabilidade de diligência no caso concreto, citando o Acórdão nº 2162/21 – TCU – Plenário como fundamentação. Veja-se:

Apesar disso, em verificação no portal do TCU, conforme link[9] indicado em nota de rodapé, constata-se que o teor do Acordão é no sentido contrário do que alega o Pregoeiro:

9.3 alertar o Município de Tejuçuoca (CE) de que a reincidência nas irregularidades elencadas sujeitará os responsáveis às sanções previstas nas normas aplicáveis:

9.3.1 desclassificação de proposta de licitante face à existência de erros materiais ou omissões nas planilhas de custos e preços, sem a devida tentativa de correção da falha por meio de diligências, desde que não implique na inclusão de documentos novos e nem se altere o valor global proposto, em afronta ao art. 43, § 3º da Lei nº 8.666, de 1993;

Possível constatar, ainda, que o Pregoeiro justifica a negativa de realização de diligência com base em 04 (quatro) Acórdãos do TCU que supostamente validariam o entendimento firmado pelo agente público. Ocorre que, os Acórdãos utilizados não possuem qualquer relação com o tema, como demonstrado na tabela a seguir:

| Acórdão mencionado pelo o(a) Pregoeiro(a) | Real tema do Acordão mencionado |

| | Acórdão nº 2622/2015 – Plenário[10] Assunto Auditoria com o objetivo de sistematizar informações sobre o estágio da governança e da gestão das aquisições em amostra de organizações da Administração Pública Federal. Sumário LEVANTAMENTO. GOVERNANÇA E GESTÃO DAS AQUISIÇÕES NA ADMINISTRAÇÃO PÚBLICA FEDERAL. ANÁLISE SISTÊMICA DAS OPORTUNIDADES DE MELHORIA. RECOMENDAÇÕES AOS ÓRGÃOS GOVERNANTES SUPERIORES. |

| | Acórdão nº 3071/2016 – Plenário[11] Assunto Auditoria Operacional destinada a avaliar a implantação e a efetividade do Programa Nacional de Acesso ao Ensino Técnico e Emprego – Pronatec, que permite o acesso gratuito a cursos de qualificação profissional e técnico. Sumário AUDITORIA OPERACIONAL. BOLSA-FORMAÇÃO. PROGRAMA NACIONAL DE ACESSO AO ENSINO TÉCNICO E EMPREGO – PRONATEC. AVALIAÇÃO DA IMPLANTAÇÃO E DA EFETIVIDADE. RECOMENDAÇÕES. DETERMINAÇÕES. |

| Acórdão n° 775/2018 – Plenário[12] Assunto Representação. Ilegalidade de normativo interno da Antaq. Suspensão cautelar da aplicação do dispositivo. Agravo interposto contra o Acórdão 380/2018-TCU-Plenário. Sumário REPRESENTAÇÃO. ILEGALIDADE DE DISPOSITIVO DA RESOLUÇÃO NORMATIVA – ANTAQ 1/2015. INCLUSÃO DE LIMITAÇÕES AO AFRETAMENTO DE EMBARCAÇÕES ESTRANGEIRAS SEM AMPARO LEGAL. INCIDÊNCIA DO PRINCÍPIO DA RESERVA LEGAL ABSOLUTA. SUSPENSÃO CAUTELAR DA APLICAÇÃO DO DISPOSITIVO. RECURSO. AGRAVO DA ANTAQ. ARGUMENTOS DA AGRAVANTE NÃO ALTERAM A SITUAÇÃO CONSIDERADA QUANDO DA PROLAÇÃO DA DECISÃO ATACADA. CONHECIMENTO E NÃO PROVIMENTO. MANUTENÇÃO DA MEDIDA CAUTELAR PARA QUE A AGÊNCIA SE ABSTENHA DE EXIGIR OS LIMITES NÃO PREVISTOS EM LEI ATÉ QUE O TRIBUNAL APRECIE O MÉRITO DA QUESTÃO. | |

| Acórdão 1921/2014-TCU-Plenário[13] Os Ministros do Tribunal de Contas da União, reunidos em Sessão de Plenário, ACORDAM, por unanimidade, com fundamento no art. 143, inciso V, alínea “e”, do Regimento Interno do TCU, aprovado pela Resolução nº 246/2011, em deferir a solicitação apresentada pelo Sr. Fernando Rosendo de Araújo Filho, Gerente de Auditoria Interna da Companhia Hidro Elétrica do São Francisco, e conceder à Chesfa prorrogação, por 15 (quinze) dias, do prazo para atendimento ao item 9.2.1 do Acórdão 1231/2014-TCU-Plenário, devendo o novo prazo ser contado a partir do término daquele originalmente concedido, conforme proposto pela Unidade Técnica. |

Com base no quadro acima, verifica-se a existencia de fortes indicios de utilização de inteligência artifical para a elaboração de reposta apresentada pela Administração, o que afronta os regramentos previstos nas leis que tratam sobre o processo administrativo, principalmente a falta de motivação da decisão, sendo considerado erro grosseiro, tendo em vista os fundamentos apresentados no presente artigo.

Conclusão

A implementação da IA nas licitações brasileiras, impulsionada pela Lei nº 14.133/2021, representa um avanço tecnológico irreversível. No entanto, sua adoção deve ser pautada pela cautela, garantindo que a eficiência não se sobreponha à legalidade e aos princípios fundamentais da Administração Pública.

Os riscos de “alucinações” e vieses algorítmicos demonstram que a IA não possui compromisso intrínseco com a verdade factual ou jurídica. Como visto, a geração de precedentes inexistentes compromete a motivação dos atos administrativos, tornando as decisões nulas por ausência de fundamentação válida.

A supervisão humana permanece como elemento indispensável e obrigatório no processo decisório auxiliado por ferramentas automatizadas. O agente público detém o dever funcional de validar toda informação produzida por IA, assegurando que o conteúdo reflita fielmente a realidade dos autos e do ordenamento.

A omissão na conferência de dados gerados por algoritmos configura “erro grosseiro”, sujeitando o gestor à responsabilização pessoal por culpa grave. A jurisprudência dos tribunais de contas reforça que a tecnologia deve servir como suporte, nunca como substituta da análise crítica e técnica do servidor.

Em suma, a IA deve ser utilizada para otimizar triagens e redações, desde que sob rigoroso controle de qualidade humano. Somente a validação cuidadosa permitirá que a inovação tecnológica promova a segurança jurídica e a eficiência pretendidas nas licitações.

[1] Conceito elaborado com base nas informações obtidas no Acórdão nº1139/2022 do Plenário do Tribunal de Contas da União – TCU.

[2] TCU – Acórdão nº1139/2022 – Plenário: […] Por fim, o levantamento buscou verificar de que forma o controle das soluções de IA desenvolvidas no âmbito da APF pode ser exercido, e como as tecnologias de IA podem auxiliar a atividade de controle. Nesse sentido, elaboraram-se as seguintes questões de auditoria: Quais as principais tecnologias de IA e seus benefícios para aplicação pela APF? Qual o cenário atual de utilização da IA na APF? Quais dificultadores e riscos devem ser considerados pelos gestores na implementação de soluções de IA na APF? Qual o estágio atual da implementação da Estratégia Brasileira de IA e os riscos e oportunidades referentes à sua implementação? Quais metodologias podem ser aplicadas pelas equipes de auditoria para fiscalizar soluções de IA na APF? Como a IA pode ser utilizada para apoiar a atividade de controle? […] Ao longo do tempo, muitas definições foram dadas para o termo Inteligência Artificial, e a associação do mesmo a outros termos como aprendizado de máquina (machine learning) e aprendizado profundo (deep learning) tem gerado dificuldades para uma melhor compreensão sobre o tema. O aspecto artificial da IA é bastante simples: refere-se a qualquer coisa não natural e, neste caso, feito pelo homem. Também pode ser representado por meio do uso de termos como máquinas, computadores ou sistemas. Já inteligência é um conceito muito mais amplamente contestado, explicando por que ainda não há consenso sobre como definir IA (Miaihle and Hodes, 2017) . Inteligência Artificial pode ser definida como o uso de tecnologia digital para criar sistemas capazes de realizar tarefas comumente pensadas para exigir inteligência. Nesse contexto, cita-se a definição da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) , que trata IA como um sistema baseado em máquina que pode, para um determinado conjunto de objetivos definidos pelo homem, fazer previsões, recomendações ou decisões que influenciam ambientes reais ou virtuais. Dessa forma, pode-se falar que a IA atual envolve principalmente máquinas usando estatísticas para encontrar padrões em grandes quantidades de dados e realizar tarefas repetitivas com dados sem a necessidade de constante orientação humana. Assim, a IA não consiste numa solução tecnológica aplicável para todos os casos, uma vez que, em geral, não apresenta boa performance sem que haja uma quantidade de dados significativa, relevante e com boa qualidade. […] Nos primeiros dias da Inteligência Artificial, rapidamente foram resolvidos problemas que são intelectualmente difíceis para humanos, mas relativamente simples para computadores – problemas que podem ser descritos como uma lista de regras formais, matemáticas. O desafio real para a IA provou-se ser resolver as tarefas que são fáceis para as pessoas, porém difíceis para que elas as descrevam formalmente – problemas que resolvemos de forma intuitiva e automática, como reconhecer palavras pronunciadas ou rostos em imagens. Muitos dentre os primeiros sucessos da Inteligência Artificial ocorreram em ambientes relativamente formais e não requeriam que computadores tivessem muito conhecimento sobre o ambiente. Um exemplo é o jogo de xadrez – ainda na década de 1990, máquinas já eram capazes de vencer humanos. Porém, derivar uma estratégia bem-sucedida para jogar xadrez requer tão somente que se descreva completamente uma grande lista de regras formais, o que pode ser codificado previamente por um programador. Nesse caso, por exemplo, o desafio não está em ser capaz de descrever o ambiente – composto basicamente por um conjunto limitado de peças que podem mover-se apenas de formas rigidamente circunscritas. As tarefas diárias de uma pessoa requerem um conhecimento imenso sobre o mundo ao seu redor. Computadores precisam capturar esse mesmo conhecimento para se comportarem de forma inteligente. Um dos desafios na IA é como representar tal conhecimento formalmente para um computador. Vários projetos de inteligência artificial buscaram codificar o conhecimento sobre o mundo em linguagens formais. Um computador pode raciocinar automaticamente em cima de linguagens formais utilizando regras lógicas de inferência, o que é conhecido como abordagem de base de conhecimento. Nenhum desses projetos conduziu a um maior sucesso. As dificuldades enfrentadas por sistemas ao confiarem em conhecimento codificado sugerem que sistemas de IA precisam da habilidade de adquirirem seu próprio conhecimento, extraindo padrões a partir de dados brutos. Tal capacidade é conhecida como aprendizagem de máquina, ou machine learning. A introdução da aprendizagem de máquina permitiu que computadores tratassem problemas envolvendo conhecimento do mundo real e tomassem decisões que pareciam subjetivas. A figura abaixo ilustra a diferença entre a programação clássica e a aprendizagem de máquina.

[3] BRASIL. Lei nº 9.784, de 29 de janeiro de 1999. Art. 2º. A Administração Pública obedecerá, dentre outros, aos princípios da legalidade, finalidade, motivação, razoabilidade, proporcionalidade, moralidade, ampla defesa, contraditório, segurança jurídica, interesse público e eficiência.

[4] STJ – SÚMULA N. 633 – A Lei n. 9.784/1999, especialmente no que diz respeito ao prazo decadencial para a revisão de atos administrativos no âmbito da Administração Pública federal, pode ser aplicada, de forma subsidiária, aos estados e municípios, se inexistente norma local e específica que regule a matéria.

EMENTA Administrativo. Servidor público estadual. Pensão por morte. Revisão do valor. Impossibilidade. Decadência administrativa em face do decurso do prazo de cinco anos após a concessão do benefício. Aplicação da Lei Federal n. 9.784/99 por analogia integrativa. 1. Nos termos da Súmula 473/STF, a Administração, com fundamento no seu poder de autotutela, pode anular seus próprios atos, de modo a adequá-lo aos preceitos legais. 2. Com vistas nos princípios da razoabilidade e da proporcionalidade, este Superior Tribunal de Justiça tem admitido a aplicação, por analogia integrativa, da Lei Federal n. 9.784/1999, que disciplina a decadência quinquenal para revisão de atos administrativos no âmbito da administração pública federal, aos Estados e Municípios, quando ausente norma específi ca, não obstante a autonomia legislativa destes para regular a matéria em seus territórios. Colheu-se tal entendimento tendo em consideração que não se mostra razoável e nem proporcional que a Administração deixe transcorrer mais de cinco anos para providenciar a revisão e correção de atos administrativos viciados, com evidente surpresa e prejuízo ao servidor beneficiário. Precedentes. 3. Recurso especial conhecido e provido.

[5] BRASIL. Decreto-Lei nº 4.657, de 4 de setembro de 1942.

[6] Lei nº 14.133/2021: […] Art. 5º Na aplicação desta Lei, serão observados os princípios da legalidade, da impessoalidade, da moralidade, da publicidade, da eficiência, do interesse público, da probidade administrativa, da igualdade, do planejamento, da transparência, da eficácia, da segregação de funções, da motivação, da vinculação ao edital, do julgamento objetivo, da segurança jurídica, da razoabilidade, da competitividade, da proporcionalidade, da celeridade, da economicidade e do desenvolvimento nacional sustentável, assim como as disposições do Decreto-Lei nº 4.657, de 4 de setembro de 1942 (Lei de Introdução às Normas do Direito Brasileiro).

[7] MEDAUAR, Odete. Direito Administrativo moderno. 21. ed. Belo Horizonte: Fórum, 2018. p. 165.

[8] Decreto-Lei nº 4.657/1942: […] Art. 28. O agente público responderá pessoalmente por suas decisões ou opiniões técnicas em caso de dolo ou erro grosseiro.

[9] Portal TCU: https://pesquisa.apps.tcu.gov.br/documento/acordao-completo/*/NUMACORDAO%253A2162%2520ANOACORDAO%253A2021%2520COLEGIADO%253A%2522Plen%25C3%25A1rio%2522/DTRELEVANCIA%2520desc%252C%2520NUMACORDAOINT%2520desc/0

[10] Portal TCU: https://pesquisa.apps.tcu.gov.br/documento/acordao-completo/*/NUMACORDAO%253A2622%2520ANOACORDAO%253A2015%2520COLEGIADO%253A%2522Plen%25C3%25A1rio%2522/DTRELEVANCIA%2520desc%252C%2520NUMACORDAOINT%2520desc/0

[11] Portal TCU: https://pesquisa.apps.tcu.gov.br/documento/acordao-completo/*/KEY:ACORDAO-COMPLETO-2183804/NUMACORDAOINT%20asc/0

[12] Portal TCU: https://pesquisa.apps.tcu.gov.br/documento/acordao-completo/*/NUMACORDAO%253A775%2520ANOACORDAO%253A2018%2520COLEGIADO%253A%2522Plen%25C3%25A1rio%2522/DTRELEVANCIA%2520desc%252C%2520NUMACORDAOINT%2520desc/0

[13] Portal TCU: https://pesquisa.apps.tcu.gov.br/documento/acordao-completo/*/COLEGIADO%253A%2522Plen%25C3%25A1rio%2522%2520NUMACORDAO%253A1921%2520ANOACORDAO%253A2014/DTRELEVANCIA%2520desc%252C%2520NUMACORDAOINT%2520desc/0